Blog

8 février 2022

Suivi hebdo du 31 janvier au 4 février 2022 : l’IEA projette une baisse de la demande en gaz pour cette année

Électricité

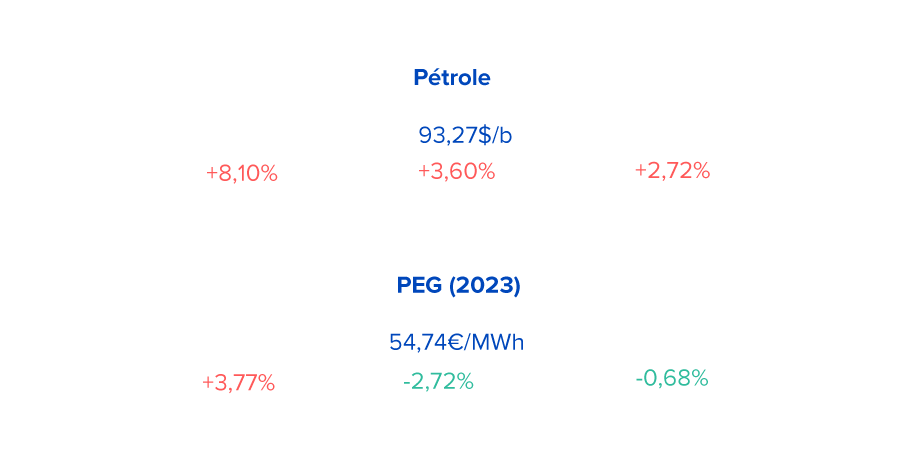

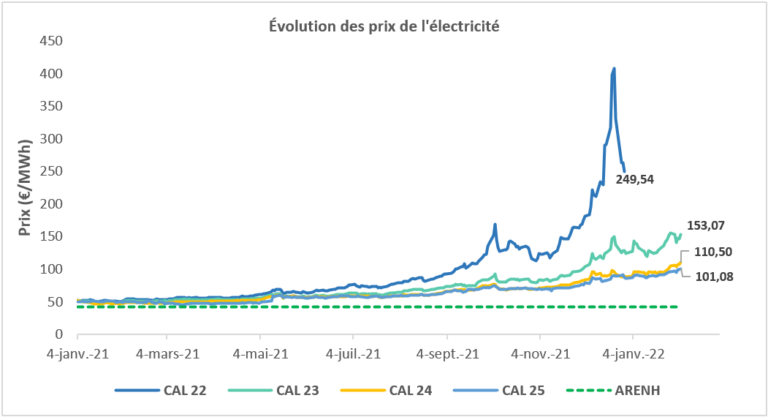

Le BL CAL 2023 a ouvert lundi 31 janvier à un prix de 155,10 €/MWh et s’est clôturé vendredi 4 février à 153,07 €/MWh, soit une baisse de 1,31%.

Dès lundi, les prix européens de l’électricité ont suivi les pertes de ceux du gaz naturel et du charbon. La tendance baissière s’est poursuivie mardi, toujours sous la pression de la baisse des prix du gaz.

Ce même jour, le déroulement d’une enchère annuelle a provoqué une hausse des prix du CO2.

Mercredi, les prix de l’EUA ont atteint un nouveau record de 94,63€/t. Ce pic s’est produit lors de la présentation du rapport sur la proposition du CBAM (Carbon Border Adjustment Mechanism) au Parlement européen. Le CBAM vise à remplacer l’allocation gratuite de quotas aux secteurs industriels dans le cadre du SEQE de l’UE par une taxe sur la teneur en carbone des importations de fer et d’acier, de produits chimiques, de ciment et d’électricité.

Les prix de l’électricité ont suivi les mouvements haussiers des prix du gaz et de l’EUA sur la courbe. Le prix du Brent est stable au-dessus de 89 $/b. L’OPEP a confirmé que le quota de production de l’OPEP+ serait augmenté de 400 kb/j en mars. Comme prévu, le marché est resté méfiant à l’égard des difficultés rencontrées par de nombreux États membres à respecter les quotas existants.

Jeudi, la disponibilité nucléaire n’a pas pu dépasser 50 GW. Ceci est dû au retard du démarrage du réacteur Dampierre 1 décalé au 5 février.

Vendredi enfin, les prix de CO2 ont atteint de nouveaux records : 96,45€/t.

Gaz

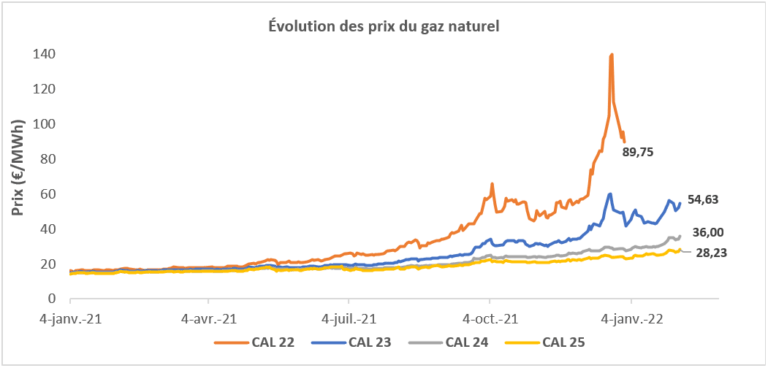

Lundi 31 janvier, le prix TTF CAL 2023 a ouvert à 56,25€/MWh et fermé vendredi 4 février au prix de 54,63 €/MWh, soit une baisse de 2,89%.

En tout début de semaine, nous attribuons cette baisse aux perspectives météorologiques douces et venteuses prévues sur les jours suivants.

Mardi, les nominations de gaz russe sont à la hausse et correspondent à la capacité réservée par Gazprom pour le gazoduc NordStream 1. Cela poursuit la baisse des prix.

Les importations de gaz russe ont baissé mercredi. S’ajoute à cela une révision à la baisse des prévisions de températures pour la fin de la semaine, ce qui pourrait remonter les prix de gaz. Les Etats-Unis annoncent le déploiement de 3000 soldats en Pologne, en Allemagne et en Roumanie pour renforcer les défenses de l’OTAN en Europe. Cela a renforcé les craintes du marché concernant le conflit russo-ukrainien et donc l’augmentation des prix du gaz.

La semaine se poursuit sans qu’une bonne nouvelle permette une baisse du marché. Les prévisions de baisse des températures ainsi que la baisse des importations de gaz russe continuent à pousser le marché à la hausse.

Vendredi, Emmanuel Macron a annoncé qu’il se rendrait en Russie et en Ukraine respectivement le 7 et le 8 février après plusieurs appels téléphoniques avec Poutine et Zelensky. Le but ? Trouver une issue pacifique à la crise. Le marché a continué sa tendance haussière malgré cette annonce.

Drivers