Blog

16 novembre 2022

Suivi hebdo du 7 au 11 novembre 2022 : Freeport LNG pourrait prolonger l’arrêt de son usine au Texas jusqu’en décembre

Électricité

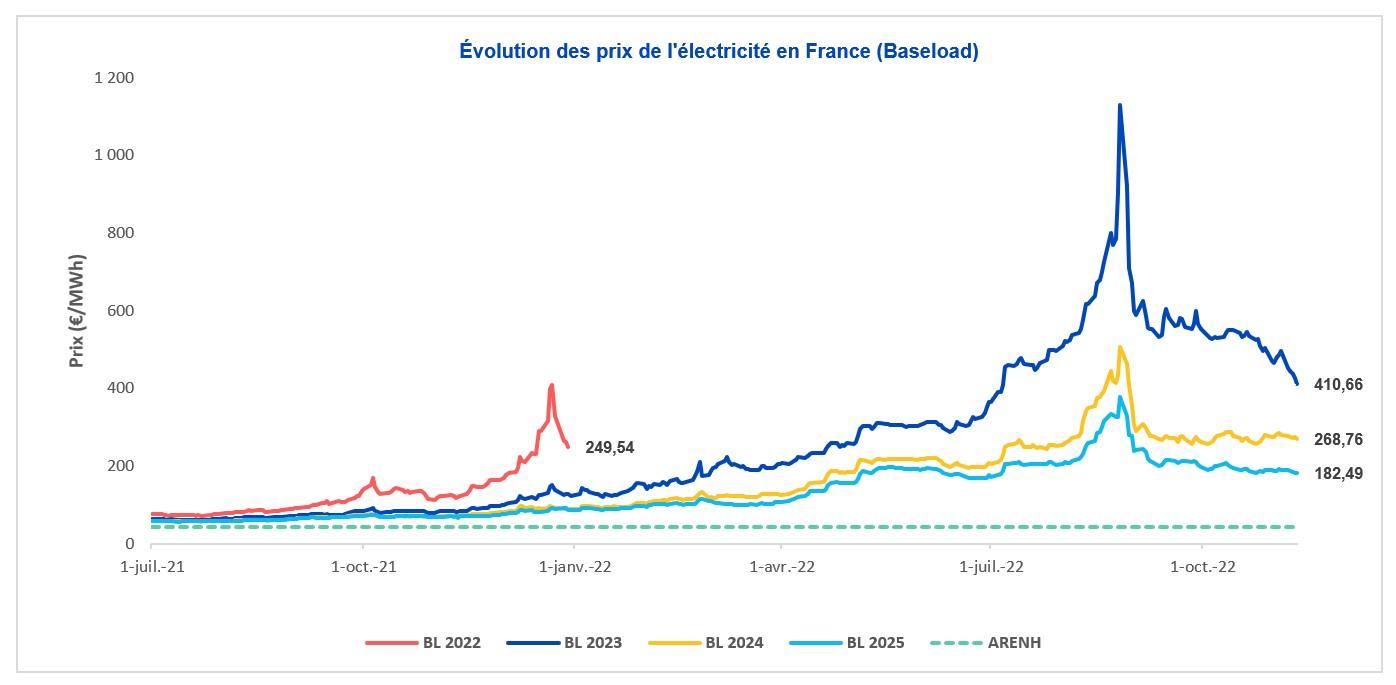

Le BL CAL 2023 a ouvert lundi 7 novembre 2022 au prix de 496,04 €/MWh pour fermer vendredi 11 novembre à 410,66 €/MWh, soit une baisse de 17,21 %.

Court-terme : le marché clôture au 11 novembre sur une note intermédiaire à 150 €/MWh, loin de ses plus bas sous la barre des 100 €/MWh. Le contexte de baisse des températures annoncé impulse une nouvelle dynamique alors que le marché attend fébrilement la réalité des équilibres offre-demande dans une configuration pré-hivernale. La baisse des températures annoncée à partir du 15 novembre semble se confirmer dans les premières tendances de la semaine avec un prix moyen atteignant de nouveau la barre des 200 €/MWh le 14 novembre.

Long-terme : sur la courbe et notamment Cal 2023, la détente reste de mise dans la continuité de l’évolution des semaines précédentes. Ainsi le Cal 2023 cède sur la semaine pratiquement 17 %, une baisse notable accompagnée par des prévisions météorologiques en température, certes en baisse mais malgré tout tempérées pour la saison.

Du côté de la reprise des tranches nucléaires, l’incertitude demeure avec une puissance disponible encore fixée aux alentours des 30 GW et sans progression notable. Le contexte d’augmentation de la demande à venir devrait permettre de mieux cadrer les évolutions possibles une fois que le marché court-terme aura trouvé son niveau de stabilisation.

Gaz

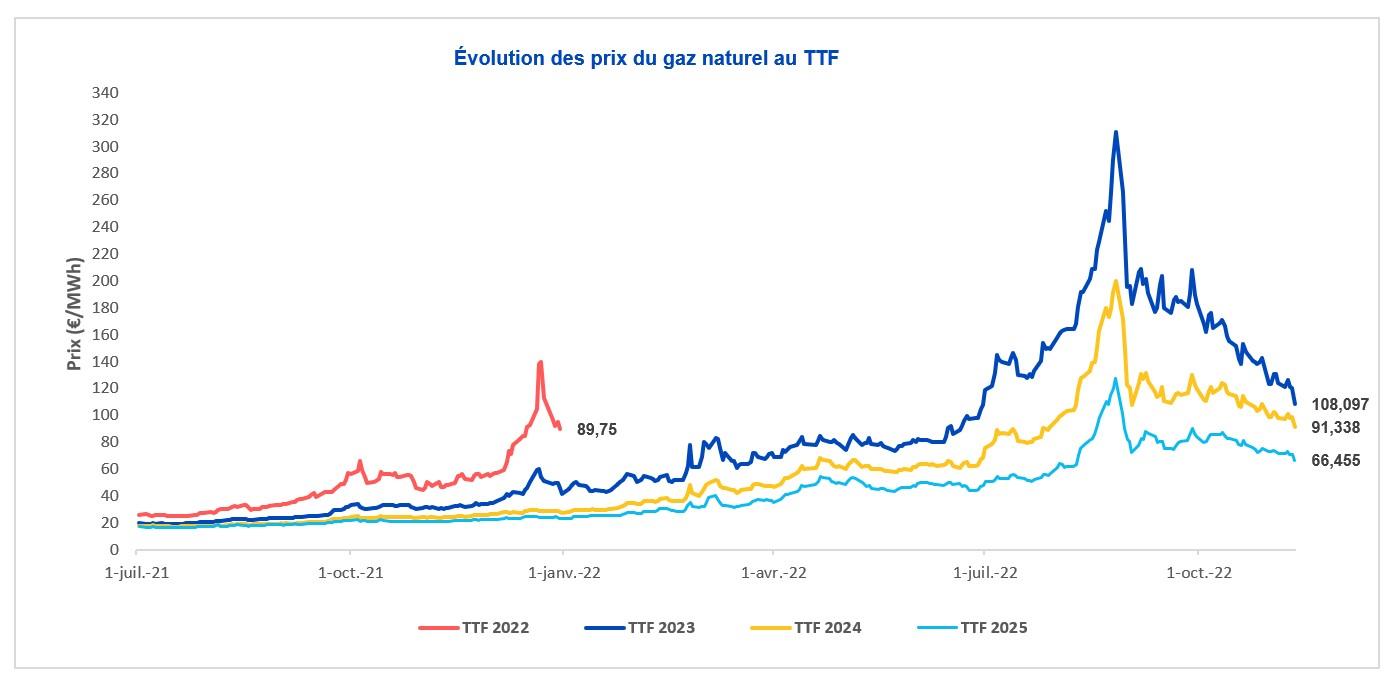

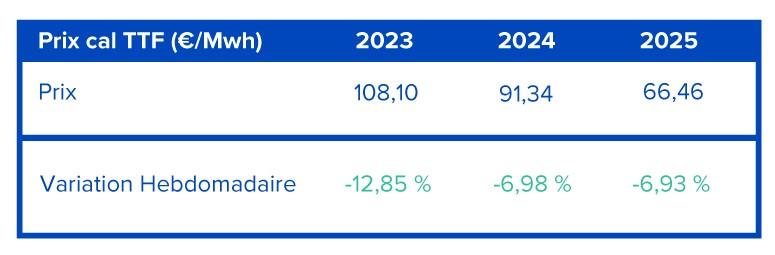

Le prix TTF CAL 2023 a ouvert lundi 7 novembre 2022 au prix de 124,04 €/MWh pour fermer vendredi 11 novembre à 108,097 €/MWh, soit une baisse de 12,85 %.

[NDLR : nous enrichissons notre note de marché avec l’évolution hebdomadaire du prix PEG puisque ce dernier est actuellement plus intéressant que le TTF]

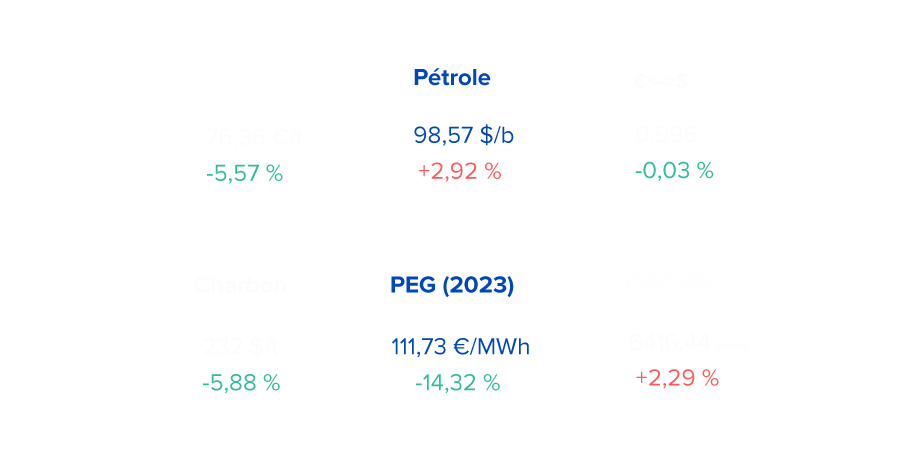

Le prix PEG CAL 2023 a ouvert lundi 7 novembre 2022 au prix de 111,73 €/MWh pour fermer vendredi 11 novembre à 96,88 €/MWh, soit une baisse de 13,29 %.

Court-terme : le gaz naturel journalier reste stable toute la semaine du 7 au 13 novembre avant de connaitre un retournement fulgurant les deux premiers jours de trading de la présente semaine. En effet, l’épiphénomène météorologique des dernières semaines semble prendre fin et la cotation M+1 (dec22) restée à un niveau élevé aux alentours des 100 €/MWh fait office de niveau de convergence dans l’attente d’une stabilisation des grands équilibres offre-demande une fois la période de froid entamée. Les stockages restent à des niveaux maximums mais le marché offre un avant-goût de « starting block » avant d’entrer dans une phase plus concrète sur le test des limites du système européen.

Long-terme : en cohérence avec l’évolution du marché court-terme, la cotation calendaire gaz naturel cède près de 14 % sur la semaine avant de rebondir depuis lundi 14 en recherche d’orientation claire dans le contexte de baisse des températures. La prudence semble de mise pour le moment et la correction des dernières semaines se dirige vers une mise en veille temporaire, réactive à l’environnement gazier à venir.

Drivers

Les faits marquants de la semaine

Freeport LNG pourrait prolonger l’arrêt de son usine au Texas jusqu’en décembre

Les actualités de la semaine dernière se concentrent sur :

- Freeport LNG pourrait prolonger l’arrêt de son usine au Texas jusqu’en décembre ;

- Gaz : l’Europe doit agir dès maintenant pour éviter une pénurie pour l’hiver 2023-2024 ;

- L’Europe autorise l’Allemagne à nationaliser l’ex-Gazprom Germania.

Voici les faits qui ont marqué la semaine du 7 au 11 novembre, bonne lecture.

Freeport LNG pourrait prolonger l’arrêt de son usine au Texas jusqu’en décembre

L’un des plus grands exportateurs de gaz naturel liquéfié va très certainement prolonger l’arrêt de son usine jusqu’en décembre. C’est à la suite d’une explosion puis d’un incendie en juin dernier que Freeport est à l’arrêt. Pour le moment, aucune date de remise en route n’est affirmée. Freeport LNG représentait avant la panne, 15 % des exportations américaines.

Gaz : l’Europe doit agir dès maintenant pour éviter une pénurie pour l’hiver 2023-2024

Le directeur de l’Agence Internationale de l’Énergie tire la sonnette d’alarme face à « l’excès de confiance » dont semble faire preuve l’Europe au regard de sa gestion du gaz. « Si elle veut éviter une pénurie de gaz, l’Europe doit agir immédiatement », indique Fatih Birol. D’après les calculs de l’AIE, si jamais la Russie venait à interrompre ses livraisons, 30 milliards de m3 de gaz pourraient disparaître des réserves européennes. Nous passerions donc de 95 % aujourd’hui à 65 %.

La demande chinoise moins forte, permettant à l’Europe de s’approvisionner plus facilement, les températures très clémentes pour la saison, la Russie qui n’a pas fermé le robinet du gaz… autant d’éléments conduisant l’Europe à avoir un excès de confiance pointé par l’Agence Internationale de l’Énergie.

L’Europe va donc rapidement se trouver tiraillée entre l’urgence climatique et la sécurité de son approvisionnement en gaz. Pour compenser les pertes d’importations russes, se tourner vers le GNL américain semble être la seule option. Ce dernier est le gaz à impact climatique le plus désastreux du marché.

L’Europe autorise l’Allemagne à nationaliser l’ex-Gazprom Germania

La Commission européenne autorise une aide du gouvernement allemand de 225,6 millions d’euros afin de prendre le contrôle à 100 % de l’importateur de gaz SEFE (Securing Energy for Europe GmbH). SEFE, autrefois Gazprom-Germania contrôle 14 % du marché de l’approvisionnement en gaz du pays. Cette nationalisation vise à préserver la sécurité de l’approvisionnement en gaz en Allemagne.