Blog

21 juin 2022

Suivi hebdo du 13 au 17 juin : la France ne reçoit plus de gaz russe via le gazoduc Nord Stream

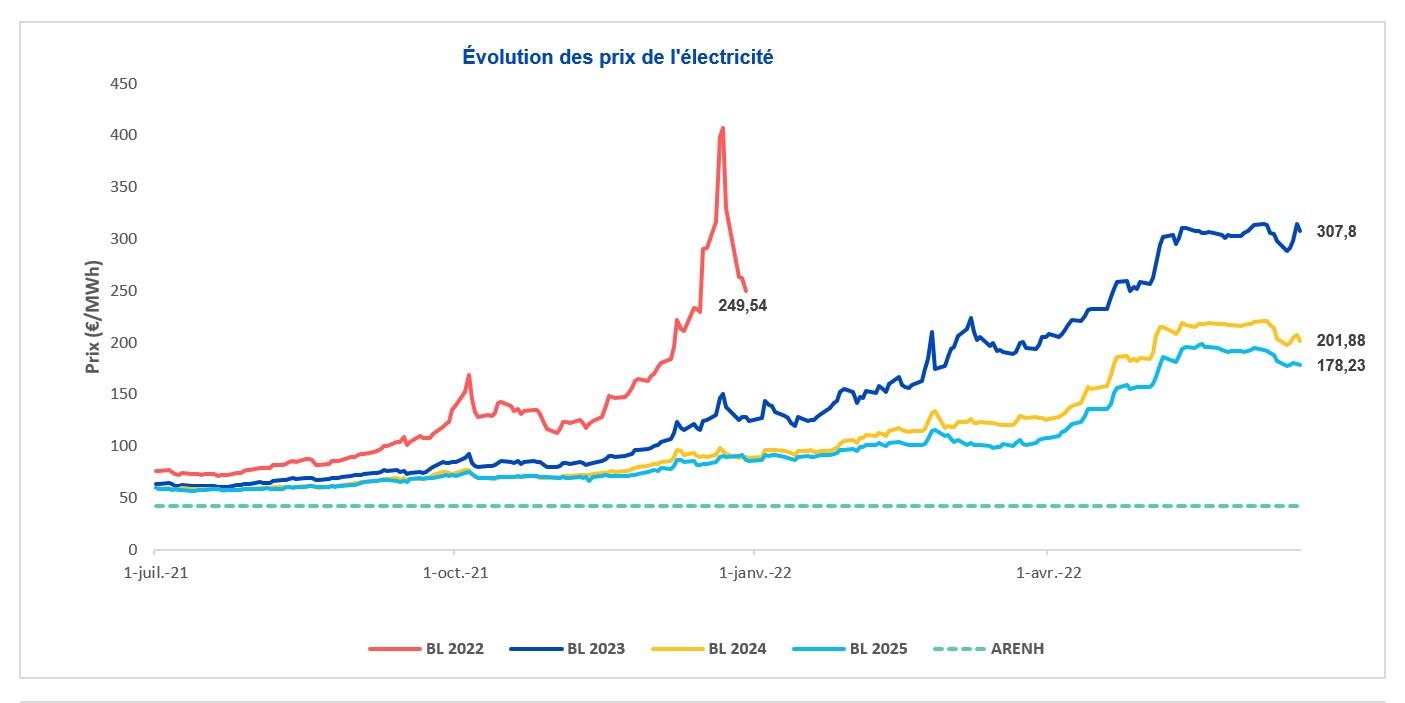

Électricité

Le BL CAL 2023 a ouvert lundi 13 juin 2022 au prix de 288 €/MWh pour fermer vendredi 17 juin à 307,8 €/MWh, soit une hausse de 6,88 %.

Court-terme : les marchés ont connu une semaine mouvementée mettant un coup de frein à une dynamique globale baissière engagée pourtant depuis le début du mois de Juin. C’est du côté du gaz naturel qu’il faut en chercher les raisons, trois évènements importants ayant émaillé le quotidien déjà tendu des opérateurs la semaine dernière. (voir notre paragraphe sur le gaz naturel)

Long-terme : porté par un flux d’information très dense et à tendance haussière, les cotations calendaires plus long-terme réagissent également à la hausse mais sans réellement dépasser des niveaux déjà connus et testés dans un passé récent. Le Cal 2024 et 2025 restent sur des niveaux élevés mais capitulent sur leur velléité haussière essentiellement dans l’attente de plus d’informations sur les développements à venir et la réelle teneur des conséquences. (voir notre paragraphe sur le gaz naturel)

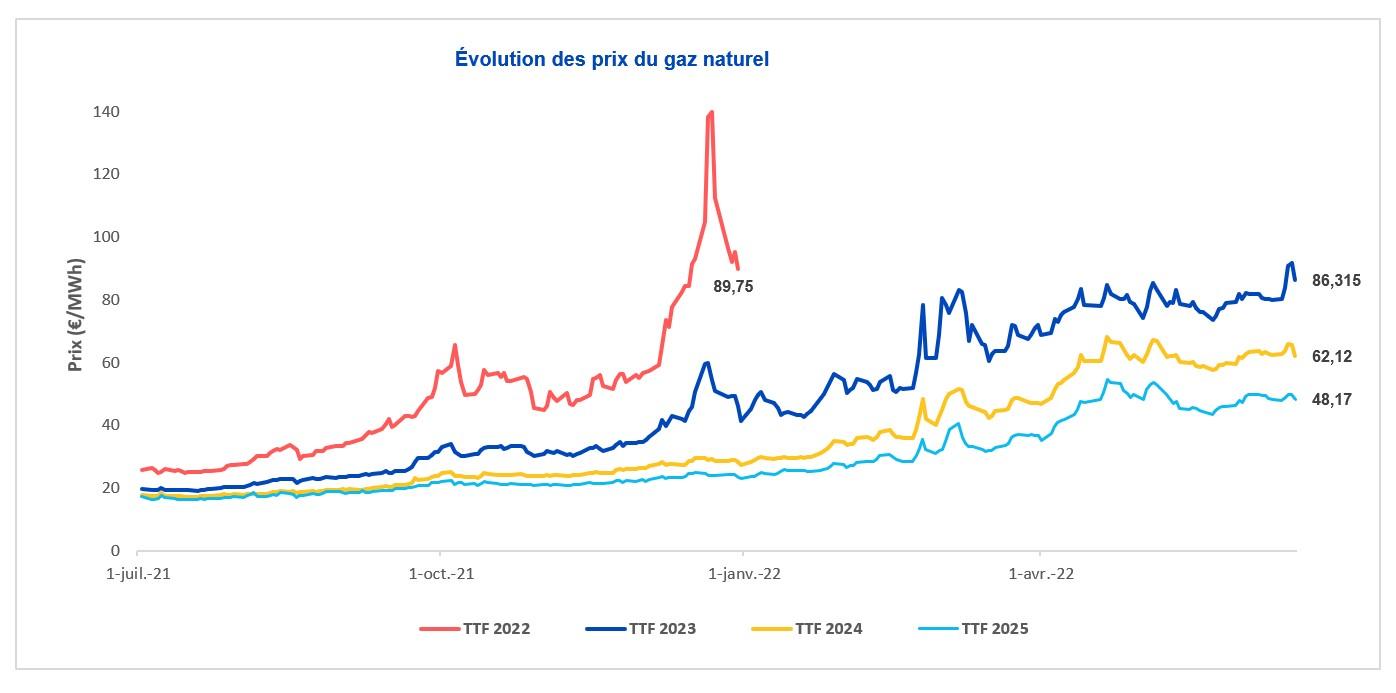

Gaz

Le prix TTF CAL 2023 a ouvert lundi 13 juin 2022 au prix de 79,51 €/MWh pour fermer vendredi 17 juin à 86,32 €/MWh, soit une hausse de 7,89 %.

[NDLR : nous enrichissons, cette semaine, notre note de marché avec l’évolution hebdomadaire du prix PEG puisque ce dernier est actuellement plus intéressant que le TTF]

Le prix PEG CAL 2023 a ouvert lundi 13 juin 2022 au prix de 74,96 €/MWh pour fermer vendredi 17 juin à 80,32 €/MWh, soit une hausse de 7,14 %.

Court-terme : le marché a entamé un début de semaine dans la droite ligne des développements récents. Un complexe GNL stabilisé, des stockages de bonne tenue et en ligne avec une trajectoire optimiste de remplissage. Sur les trois jours suivants, la donne s’en est trouvée changée à mesure que trois évènements furent rendus publiques.

- Mardi 14 juin, aux alentours de 10h, un problème de remplacement de pièce sur un compresseur de Nord Stream est pointé par la Russie désignant l’Europe responsable d’un retard d’approvisionnement en provenance du Canada. Vers 16h, c’est des États-Unis que nous parvient la nouvelle d’une prolongation de l’indisponibilité du terminal méthanier de Freeport (passant de 3 semaines à 3 mois) qui indispose le marché et permet aux cotations courts-termes de dépasser les 100 €/MWh avant la clôture. Au même moment outre-atlantique, le prix US au hub gazier connait une baisse simultanée en miroir des prix européens, un export amoindri vers l’Europe signifiant une offre sur le marché intérieur plus abondante.

- Mercredi 15 juin, vers 15h30, la Russie annonce de manière surprenante l’arrêt d’un deuxième compresseur sur le pipeline principal Nord Stream, laissant planer le spectre d’un arrêt progressif et finalement le durcissement du ton de Moscou. Cette transition du discours d’un constat technique vers une prise de position rhétorique est mal vécue par le marché propulsé à 120 €/MWh en prix quotidien en fin de journée.

- Jeudi 16 juin, les craintes formulées la veille finissent par se confirmer dès le matin avec des nouvelles en provenance d’ENI (Italie) confirmant que certaines positions de livraison seraient susceptibles de ne pas être honorées et une intervention du CEO de Gazprom Alexeï Miller en journée se fait sur un ton plus vindicatif encore : « Our product, our Rules ». Le marché connaît une journée très volatile puisqu’il atteint son paroxysme au moment de l’intervention de Miller (programmée ironiquement juste après l’arrivée de Draghi, Macron et Scholz à Kyiv), cotant alors autour des 150 €/MWh avant que le vieil adage boursier : « acheter la rumeur, et vendre les faits » ne permette une détente ultime en clôture. Paradoxe du trading, mis en face des réalités, le marché assimile rapidement l’information et c’est sur une dynamique stabilisée que les cotations clôturent la semaine jusqu’au vendredi aux alentours des 120 €/MWh. En ce début de semaine (20/06), le marché reste sur ces bases.

Long-terme : les cotations calendaires PEG suivent bien entendu la même dynamique. Le Cal 2023 revient se positionner à son niveau le plus haut, déjà coté auparavant (85 €/MWh) mais sans réellement le supplanter. Vendredi en fin de session, la pression accumulée s’était déjà largement résorbée pour un retour autour des 80 €/MWh. Le Cal 2024 effectue également une percée haussière mais bien plus timide restant en deca des maximas récents de 66 €/MWh de la mi-Mai.

Drivers

Les faits marquants de la semaine

La France ne reçoit plus de gaz russe via le gazoduc Nord Stream

Les actualités de la semaine dernière se concentrent sur :

- La France qui ne reçoit plus de gaz provenant de Russie ;

- La renationalisation d’EDF qui n’est, à nouveau, pas exclue ;

- La Commission européenne qui annonce une refonte du marché de l’électricité ;

- L’Allemagne qui redémarre ses centrales à charbon pour économiser le gaz naturel ;

- Gazprom et CNPC qui signent un accord technique pour acheminer le gaz russe vers la Chine ;

- Le Brent qui chute brutalement.

Voici les faits qui ont marqué la semaine du 13 juin, bonne lecture.

La France ne reçoit plus de gaz russe via Nord Stream

Vendredi 17 juin, le gestionnaire du réseau français GRTGaz a annoncé que, depuis le 15 juin, plus de gaz ne transite depuis la Russie via le gazoduc Nord Stream. Nous vous indiquions mercredi 15 juin sur LinkedIn, que Gazprom avait diminué de 40 % ses livraisons en direction de l’Allemagne, le débit a diminué également en Autriche et en Italie, le robinet avait également été coupé en Pologne, Finlande et Bulgarie, c’est désormais la France qui ne reçoit plus.

La France est dépendante de la Russie pour son gaz à hauteur d’environs 17 %, d’après GRTGaz, il n’y aurait pas lieu de s’inquiéter outre mesure puisque les stock dans les terminaux français sont proches de leur maximum.

La renationalisation d’EDF n’est, à nouveau, pas exclue

C’est ce qu’a déclaré mardi 14 juin la ministre de la Transition énergétique, Agnès Pannier-Runacher. Elle a déclaré aux micros d’Europe 1 que « cette décision, elle sera regardée, elle n’est pas tranchée, mais elle n’est pas exclue ». Cette renationalisation aurait pour but de permettre la construction de nouveaux réacteurs nucléaires.

En effet, lors de cette interview, la ministre avait également évoqué la mise en route d’un « projet d’accélération de la transition énergétique au Parlement dès cet été » pour à la fois aller plus vite sur les énergies renouvelables et sur le nucléaire.

Souvenez-vous, le 15 février 2022, le ministre de l’Économie, Bruno Le Maire déclarait qu’aucune option ne devait être écartée au sujet de la restructuration d’EDF, y compris une éventuelle renationalisation de l’énergéticien français. Ce n’est donc pas la première fois que le sujet est sur la table.

La Commission européenne a annoncé une refonte du marché de l’électricité

Pour faire face à la flambée des prix, la présidente de la Commission européenne a annoncé une refonte, admettant un dysfonctionnement. « En effet, les prix de l’électricité – les prix de l’énergie – montent en flèche. Et nous faisons beaucoup pour remédier à cela (…) Toutefois, nous reconnaissons également qu’il ne s’agit là que d’un court répit qui ne changera pas la structure du marché » indique Ursula von der Leyen avant d’ajouter que ce marché avait été conçu alors que la part des énergies renouvelables était encore faible.

La présidente poursuit en indiquant « qu’aujourd’hui, le marché est totalement différent. Ce sont les énergies renouvelables qui sont les plus rentables et les moins chères ». C’est un retournement de situation puisque jusqu’à présent, la Commission européenne n’avait jamais remis en cause le fonctionnement du marché, s’appuyant notamment sur le rapport de l’ACER. Il semblerait donc qu’Ursula von der Leyen revienne sur ses positions précédentes en déclarant que « ce modèle de marché ne fonctionne plus. Nous devons le réformer. Nous devons l’adapter aux nouvelles réalités des énergies renouvelables dominantes ».

L’Allemagne redémarre ses centrales à charbon pour économiser le gaz naturel

Après avoir été privé dans un premier temps de 40 % de gaz provenant de Russie puis de 20 % supplémentaires, l’Allemagne tente de trouver des solutions alternatives pour compenser un fournisseur pour le moins instable. Le gouvernement a donc annoncé dimanche dernier qu’il compte significativement augmenter l’usage du charbon pour préserver l’énergie déjà acquise.

Des lois vont être adoptées pour rouvrir les centrales à charbon et les fournitures de gaz à l’industrie vont fonctionner dans un système de mise aux enchères afin d’encourager les entreprises à réduire leur consommation.

Gazprom et CNPC signent un accord technique pour acheminer le gaz russe vers la Chine

La China National Petroleum Corporation (CNPC) et Gazprom ont signé un accord qui couvre les paramètres techniques de l’acheminement du gaz entre la Russie et la Chine. Cet accord complète celui concernant l’approvisionnement en gaz à long terme signé, lui, en février et qui sous-tendait la construction d’un gazoduc. Il ne fait plus aucun doute sur la stratégie de Moscou vers l’Asie s’il en persistait encore un.

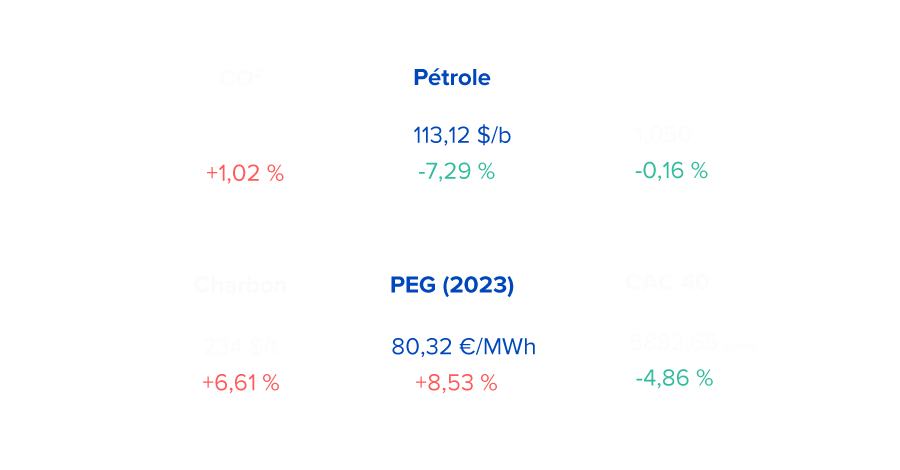

Le Brent chute brutalement

Le baril de Brent de la mer du Nord, référence du pétrole algérien a terminé la semaine dernière à 113,12 $, soit une chute de près de 7 dollars. Le West Texas Intermediate (WTI) américain a, quant à lui, pour livraison en juillet, baissé de plus de 8 $. C’est donc les deux pétroles de référence qui se détendent après avoir culminé à leurs niveaux historiques de 2008.