Blog

25 juillet 2022

Suivi hebdo du 18 au 22 juillet 2022 : l’assemblée vote l’augmentation du prix ARENH pour 2023

Électricité

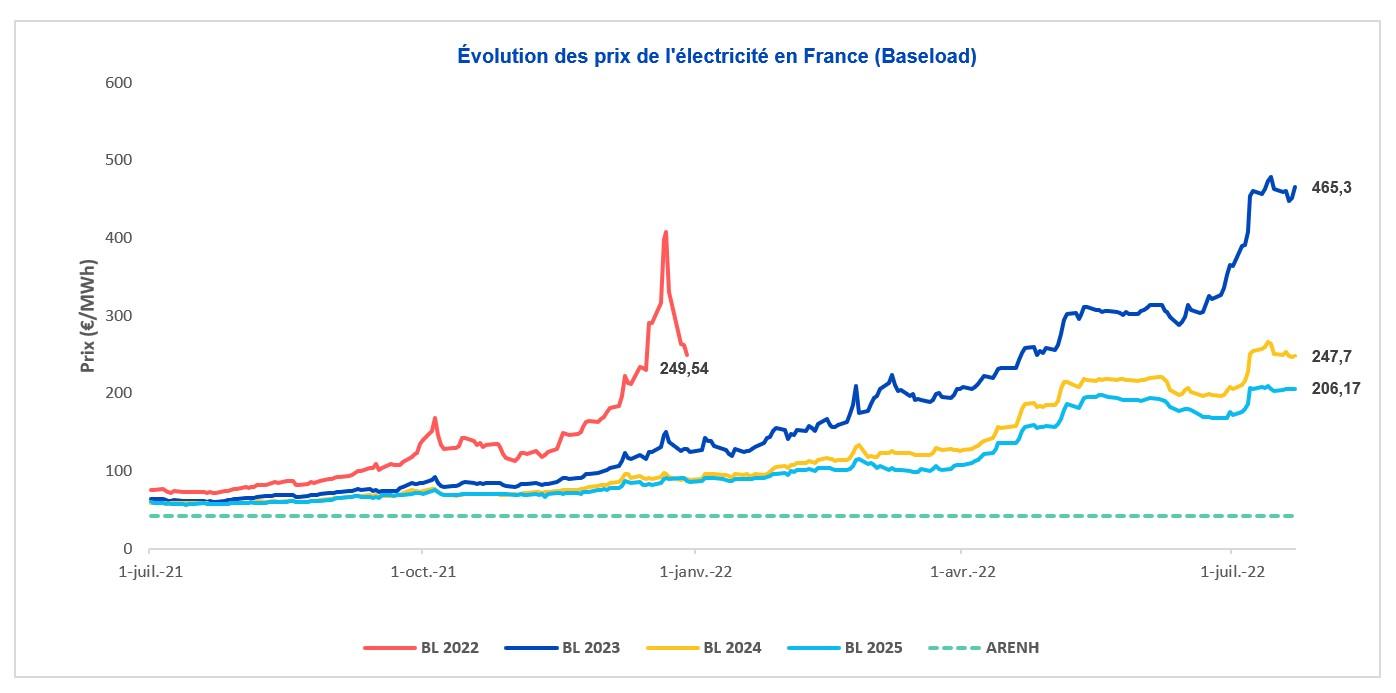

Le BL CAL 2023 a ouvert lundi 18 juillet 2022 au prix de 463,07 €/MWh pour fermer vendredi 22 juillet à 465,3 €/MWh, soit une hausse de 0,48 %.

Court-terme : la reprise tant attendue et finalement confirmée des flux Nord Stream 1 s’est soldée par une détente sur le marché de l’électricité essentiellement focalisée sur les maturités court-terme comme août 2022 et le trimestre 4 de 2022 qui cèdent près de 60 €/MWh pour se stabiliser respectivement autour des 400 €/MWh et 800 €/MWh. Plus loin sur la courbe en 2023, le marché reste inflexible et Q1-2023 (Trimestre 1) reste sur une dynamique robuste de stabilisation autour des 850 €/MWh en baseload tandis que le peakload poursuit une inexorable ascension portant la marque à près de 1700 €/MWh sur cette échéance hivernale tant redoutée.

L’attention est désormais focalisée sur le remplacement technique devant intervenir dans les prochaines semaines sur le pipeline et la station de Portovaia. Ce lundi 25 juillet, les médias allemands rapportaient que la turbine Siemens du compresseur, de retour du Canada, n’avait pu embarquer d’Helsinki ce week-end en raison d’un vice de procédure pointé par Moscou.

Long-terme : côté Cal 2023 et cotations ultérieures, le marché reste stable et sur des niveaux élevés. Porté par la cotation de Q1-2023, l’année 2023 cote aux alentours des 450 €/MWh en Baseload et désormais 850 €/MWh en Peakload sur toute l’année.

L’intervention du ministre allemand de l’économie en milieu de semaine, indiquant la mise en réserve hivernale des centrales à lignite (après celles à houille en début de mois) ne suffit pas à temporiser et détendre un marché français toujours tendu par une disponibilité nucléaire n’offrant pas assez de perspectives pour soutenir la demande cette hiver. De plus, le plan de réduction des consommations proposé par la Commission Européenne la semaine dernière, sous l’impulsion allemande, divise les pays européens, notamment le nord et le sud. Des négociations sont encore en cours à l’heure actuelle.

Gaz

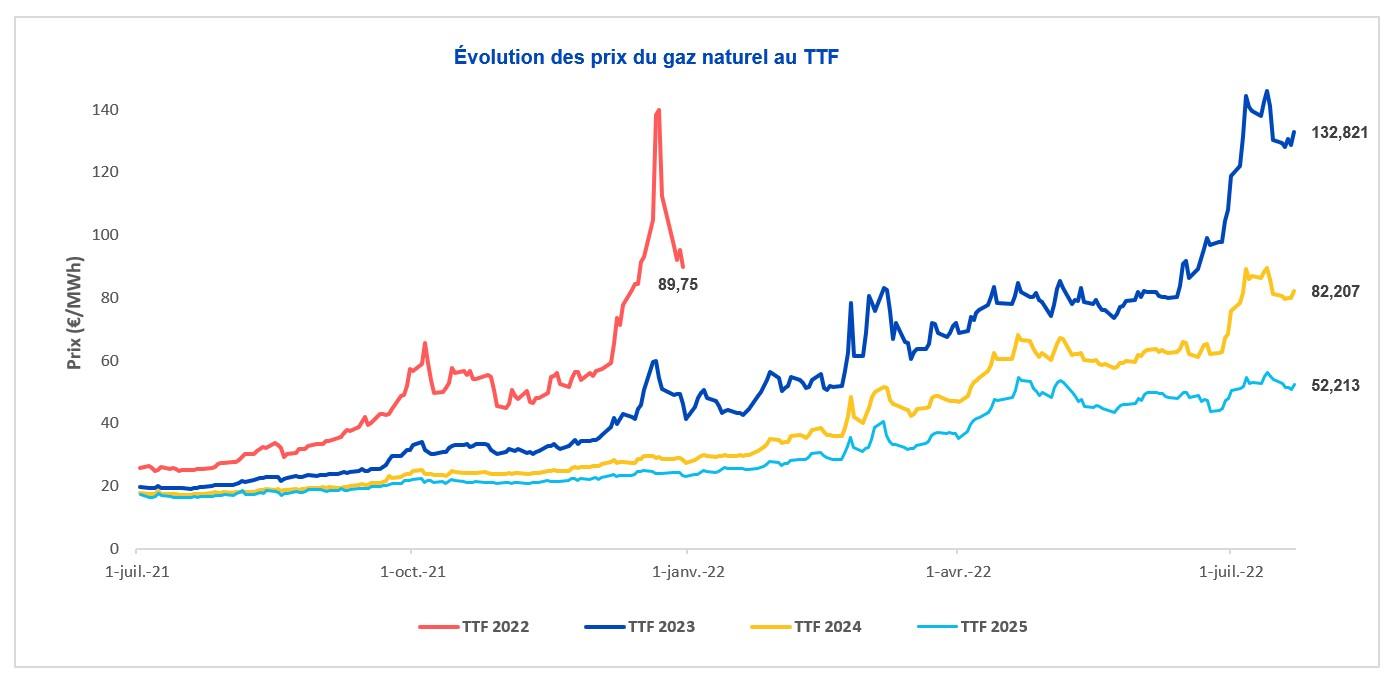

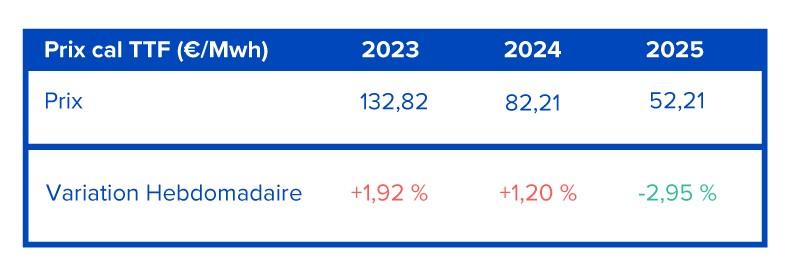

Le prix TTF CAL 2023 a ouvert lundi 18 juillet 2022 au prix de 130,32 €/MWh pour fermer vendredi 22 juillet à 132,82 €/MWh, soit une hausse de 1,92 %.

[NDLR : nous enrichissons, depuis peu, notre note de marché avec l’évolution hebdomadaire du prix PEG puisque ce dernier est actuellement plus intéressant que le TTF]

Le prix PEG CAL 2023 a ouvert lundi 18 juillet 2022 au prix de 115,32 €/MWh pour fermer vendredi 22 juillet à 124,07 €/MWh, soit une hausse de 7,59 %.

Court-terme : le redémarrage de Nord Stream 1 n’offre pas la détente escomptée, notamment sur le hub majeur européen qu’est le TTF. Les prix restent stables, soutenus par une demande toujours forte pour la tenue des objectifs d’injection souterraine au 1er novembre de cette année.

Si le PEG notait un discount prononcé par rapport au TTF depuis le début du mois de juillet, l’écart entre les deux zones géographiques se réduit drastiquement cette semaine dans une logique de nivellement de l’offre gazière à l’échelle européenne.

Long-terme : peu d’évolution des prix sur la place de marché TTF sur les cotations long-terme, mais une réduction sensible de l’écart entre la zone France et le reste de l’Europe est l’un des effets les plus notables de la semaine. Si cet écart atteignait presque 16 €/MWh sur Cal 2023 en milieu de mois, il se réduit à 8 €/MWh la semaine dernière laissant ainsi croire à une hausse fondamentale des prix sur le PEG.

Ces effets de spreads (écarts) localisés et temporellement limités sont pourtant relativement courants et représentent des anomalies de marché corrigées naturellement.

Cal 2023 termine la semaine à 124 €/MWh.

Drivers

Les faits marquants de la semaine

L’assemblée vote l’augmentation du prix ARENH pour 2023

Les actualités de la semaine dernière se concentrent sur :

- Le projet d’augmentation du prix ARENH qui est voté à l’assemblée ;

- Les sombres scénarios qui sont émis par le FMI à propos d’une Europe privée de gaz russe cet hiver ;

- Gaz : plan de réduction de consommation européen et désaccords entre les 27 ;

- La grève qui s’est terminée sur les installations Storengy ;

- Emmanuelle Wargon qui est proposée à la CRE ;

- Les flux qui reprennent sur Nord Stream 1 ;

- Gazprom qui déclare « force majeure rétroactive » au 15 juin 2022 concernant les livraisons aux partenaires européens.

Voici les faits qui ont marqué la semaine du 18 juillet, bonne lecture.

Le projet d’augmentation du prix ARENH a été voté à l’assemblée

Dans la nuit du jeudi 21 juillet au vendredi 22 juillet, les députés ont approuvé le relèvement du prix de l’ARENH à compter du 1er janvier 2023 mais sans en augmenter le plafond. C’est la coalition de votes des oppositions qui a permis l’adoption de cet amendement à 167 voix pour et 136 contre.

L’AFP indique que « ce vote a eu lieu dans le cadre de l’examen en première lecture du projet de loi d’urgence en faveur du pouvoir d’achat qui contient un volet énergétique. » Il faut désormais attendre le passage au Sénat pour savoir si ce projet sera confirmé.

De sombres scénarios émis par le FMI à propos d’une Europe privée de gaz russe cet hiver

Le FMI juge qu’une rupture totale des exportations russes risque d’être très difficile pour certains pays d’Europe centrale et orientale. L’Europe pourrait « gérer » la situation jusqu’à une baisse de 70 %. En effet, d’autres sources d’approvisionnement et d’énergie ainsi que la hausse des prix réduirait la demande.

L’arrêt total des flux entraînerait « des pénuries régionales coûteuses, des prix très élevés et un rationnement dans certains pays ». De début novembre à fin mars, le déficit imposerait une baisse de consommation de 12 % (36 milliards de mètres cubes). La Hongrie, la République slovaque et République tchèque seraient touchés par des pénuries allant jusqu’à 40 % de leur consommation de gaz et leur croissance amputée de 6 %.

L’impact sur le PIB de l’Espagne ou la France serait, quant à lui, limité à 1 %.

Gaz : plan de réduction de consommation européen et désaccords entre les 27

Alors que l’Europe s’apprête à passer un hiver difficile sans gaz russe, c’est son unité qui en prend un coup. Certains pays refusent de payer pour d’autres plus exposés au carences gazières.

L’Allemagne, très exposé aux baisses des livraisons, fait appel à la solidarité des autres pays européens comme l’Espagne qui rappelle à la puissance germanique à ses bons souvenirs de la crises de 2008 :

« Contrairement à d’autres, l’Espagne n’a pas vécu au-dessus de ses moyens en termes énergétiques », Teresa Ribera, ministre espagnole de l’Energie fait allusion à la façon dont Berlin avait fait payer à plusieurs pays du Sud, le fait d’avoir vécu au-dessus de leurs moyens.

La grève s’est terminée sur les installations Storengy

Nous vous en parlions la semaine dernière dans notre dernière note de marché, Les salariés de Storengy, filiale d’Engie ont décidé mardi de mettre fin à leur mouvement de grève après avoir trouvé un accord avec la direction.

Cet accord prévoit une revalorisation des salaires « 4,6 % d’augmentation pour 133 salariés et 2,3 % pour 380 autres sur les 680 salariés au 1er juillet » ainsi « qu’une nouvelle augmentation de 2,3 % au 1er janvier 2023 » compensant, en partie, l’inflation.

Emmanuelle Wargon est proposée à la présidence de la CRE

À la suite du remaniement ministérielle, Jean-François Carenco est entré au gouvernement en tant que ministre délégué chargé des Outre-mer. Le poste devenu vacant, la présidence de la République a annoncé son intention de nommer Emmanuelle Wargon, présidente de la Commission de Régulation de l’Énergie (CRE). Emmanuelle Wargon est l’actuelle ministre chargée du logement.

Les flux reprennent sur Nord Stream 1

Après avoir suscité l’inquiétude à la suite des « problèmes de maintenance », depuis le jeudi 21 juillet, la Russie livre à nouveau le gaz à l’Europe. Cependant, l’heure n’est pas à la totale réjouissance puisque le Kremlin laisse planer le doute sur une reprise diminuée de l’ordre de 20 %. L’Europe, de son côté, poursuit son projet d’indépendance énergétique.

Gazprom déclare « force majeure rétroactive » au 15 juin 2022 concernant les livraisons aux partenaires européens

Le groupe RWE et Uniper (importateur de gaz en Allemagne) affirment avoir reçu un courrier de Gazprom invoquant rétroactivement la force majeur pour justifier la baisse des livraisons de gaz passées et actuelles. Gazprom a baissé ses livraisons de 60 % via Nord Stream ces dernières semaines, et indiquent comme raison la turbine Siemens manquante en réparation au Canada.

Uniper a rejeté « l’état de force majeure » puisque ce dernier libère une entreprise de ses obligations contractuelles : « Nous estimons que cela n’est pas justifié et avons formellement rejeté la demande de force majeure ».